ここでは、これまで不動産投資経験が無い初心者の方に向けてメリットやデメリット、また物件の選び方や資金の集め方、運営後のトラブルの解説やその対処方法など、不動産投資の基礎の基礎と言える知識を2019年の最新情報を元に解説していきたいと思います。

不動産投資は2019年の今がチャンス

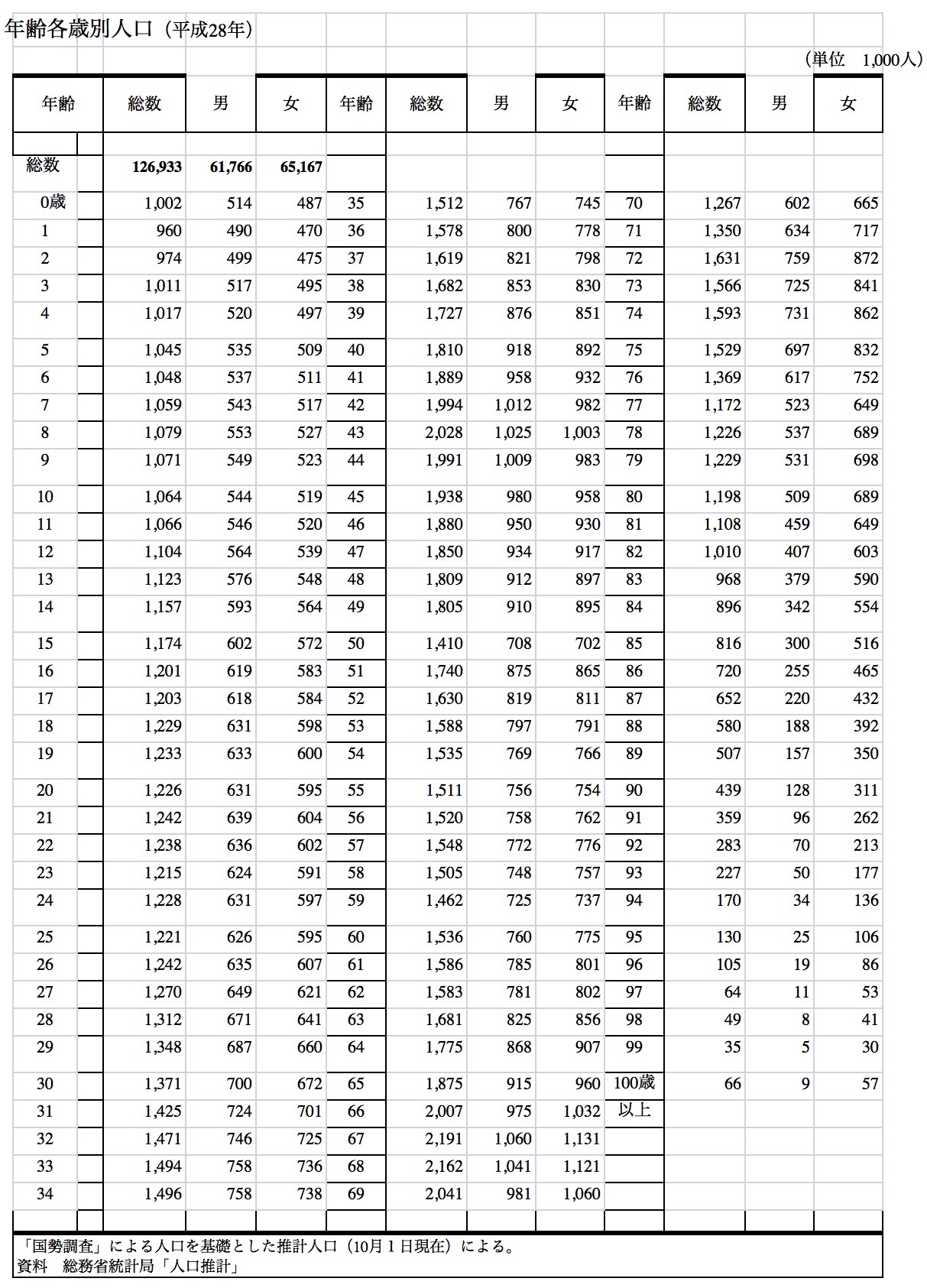

少子高齢化と言われて久しい昨今ですが、現在(2019/1執筆)の年齢別人口推移を見てみると以下のグラフのようになっています。

最も多いボリュームゾーンが65歳から70歳となっており、このデータが意味するところは中小企業などの事業主引き継ぎ者の不在問題です。

現在、この問題はとても深刻となっており、中小企業の約半数が跡取り不在で黒字経営を続けているのに会社を畳むという異常な状況となっています。

これは、相続税などの諸問題を抱えるアパート経営のオーナーも含まれており、黒字化しているのに手放したいオーナーが多くいるという状況です。

その上、アベノミクス効果で景気向上している現在は金融機関からの融資を受けやすい状況となっています。

特に長年会社員としてやってきて、これまで安定した収入を得ていた方などはその傾向が強くとても始めやすい状況となっています。

物件の選び方

不動産投資を成功させる上でもっと重要となるのが物件の選び方で、成否の95%以上はこれにかかっていると言っても過言ではありません。

では、どのように物件選んだら良いのか、その重要なポイントを解説していきたと思います。

様々な種類がある不動産物件

一言で不動産といっても、資産価値の高い「都市部」で開始するか、比較的低価格で始めることができる「地方」にするかというように、場所や環境によって、価格はもちろん運営の方法も大きく異なります。

また、人気が高く空室になりにくい「新築物件」で始めるか、逆に空室リスクは上がるが入居者の引き継ぎが出来て物件価格も抑えれる「中古物件」。

さらに8室アパートのような「一棟買い」か、マンションの一室のみを購入する「区分所有」かなど。

ほかにも「木造」か「RC工法」、防音効果の高い「鉄筋コンクリート」など工法の違いなどによる条件から、様々な種類に分ける事が出来ます。

不動産投資初心者におすすめの物件

金融投資と違い、時間による経年劣化の影響を受けやすい不動産は、築年数というのはとても大きなポイントとなります。

当然、新築物件なら人気が高いため空室になりにくく、さらに家賃を高く設定することができます。

逆に中古物件なら、人気が下がるため空室リスクは高まります。

しかし、不動産投資初心者にオススメなのは、空室リスクの高い中古物件です。

その上で、築年数20年以上の中古アパートが最もおすすめです。

というのは、新築物件に比べ低価格で購入することができるのはもちろんですが、上記したように不動産は築年数により、資産価値が変動します。

しかし、20年以上の物件となると資産価値の低下を抑えられますので、購入価格と売却価格の変動が無いばかりか、運営後に家賃を下げる必要がなく安定した収入が見込めるためです。

黒字経営が安定し、二棟目、三棟目と、拡大できるようになってからは、ハイリターンとなる新築物件もリスクヘッジ出来るので良いのですが、初心者はまずはリスクの低い物件から開始するのが良いでしょう。

(*さらに詳しく>>成功の90%以上はコレ!不動産投資に失敗しない物件の選び方)

不動産投資に必要な資金

多くの資金が必要でリスクが高い投資と勘違いされがちな不動産投資。

では、これまで経験のない方が初めて不動産投資を行う際に、まずどれほどの資金が必要となるかを解説して行きたいと思います。

資金の調達方法

不動産投資と一言で言っても、地方の中古物件から都心の新築戸建てなど、様々な物件があります。

しかし、そのどれもが1,000万円以上の高い買い物となるため、多くの方の場合、キャッシュ一括で購入するのは難しいと思います。

ですので、金融機関から融資を受けて物件購入のための資金を調達することとなります。

では、資金調達を受けるのに、まずどれぐらいの自己資金があれば良いのでしょう?

不動産投資に必要な年収

不動産投資を始めるにあたり金融機関から融資を受ける際の条件として最も重要となるのが「年収」です。

当然、必要な年収額は購入する物件の価格により上下しますが、例えば500万円以上なら一棟もの優良物件を購入することができます。

しかし、年収300万円であったとしても購入できる物件はありますので、そこから着実にステップアップしていけば良いでしょう。

必要な自己資金の額

融資を受ける際、一般的に金融機関は物件価格の1、2割程度の自己資金を求めることが多く、残りの金額を融資で賄い購入することとなります。

つまり3,000万円の物件を購入するには300万ほどの自己資金が必要で、残りの9割を融資で賄う計算となります。

これを、てこの原理(レバー)が語源となった「レバレッジ」と呼び、少ない金額で大きな金額を動かせることを意味しています。

また、物件価格の全額を融資してもらえる「フルローン」や、物件価格以外に必要となる仲介手数料や諸費用の7%までも含めた融資を受けられる「オーバーローン」もあるので、もし自己資金が0円であったとしても不動産投資を始めることができます。

しかし、フルローンやオーバーローン融資を受けるには、債務者の属性(勤続年数や年収など)がとても重要な条件となります。

つまり、長年会社勤めをして安定した収入を得ていた方なら金融機関から全額融資を受けやすいばかりか、上記したように、現在は金融機関が融資を積極的に行っている状況となっているため、不動産投資は、現在サラリーマンをされている方にとって、特におすすめの投資方法だと言えます。

下記のリンクには、資金調達のための金融機関の選び方や、融資を受ける際の優先事項などを記載してあります。

(*さらに詳しく>>不動産投資向け銀行の選び方と金利引き下げ交渉のやり方)

不動産投資のリスクと対処方法

銀行からの融資を受け物件を購入したら、いよいよあなたの不動産投資家人生のスタートです。

では、実際に運営していく上で、どのような事に気をつけて何をすればよいのでしょうか?

その答えは、「何もしなくて良い」です。

というのも、経営の管理・運営は全て管理会社が行うので、基本的にあなたがやることは何も無く、ほったらかしにしておけば良いのです。

(*不動産投資のメリット・デメリット)にも記載していますが、不動産投資のメリットの一つが「完全な不労所得ビジネスである」ということ。

つまり、現在お勤めになっている会社の仕事に一切負担をかけずに別口で収入を得ることができるのです。

とはいえ、自身がオーナーとなっていますので、様々なリスクやトラブルに対しての対処方法の知識を得ておくことは重要です。

ここでは想定しうるリスクやトラブルと、その対処方法を解説していきたいと思います。

空室リスクと対処方法

また不動産経営をしていく上で最も問題となるのが、家賃収入が得られなくなる「空室」です。

しかし、不動産オーナーの多くが抱える空室対策に関しての問題は、これまでの長い歴史の中で様々な対処方法が確立しています。

空室リスクの対処法は様々ありますので別項で解説しています。詳しくはそちらをご覧ください。

(*さらに詳しく>>不動産経営の空室リスクを解消する4つの対策方法)

自然災害によるリスクと対処方法

自然災害大国と言われるほど、日本は地震や台風などの様々な自然の脅威に晒されています。

最近では、2018年の9月4日に近畿地方に上陸した大変強い勢力の台風21号などが記憶に新しいですが、2016年4月11日の熊本地震や2011年3月11日の東日本大震災など、さまざまな自然災害を経験しています。

しかしそのため、日本の建物はもともと災害に強い構造となっており、特にマンションは自然災害に対する強度がとても高く東日本大震災ではマンション倒壊は0件、熊本地震に至ってもたったの1件となっています。

逆にアパートの場合はマンションと比べ脆弱ですので、自然災害や火事などが不安材料となりますが、不動産投資をする上で災害保険に加入するのはセオリーですので、万が一のことがあっても災害保険で賄うことができますし、どの物件においてもそれ踏まえた上で家賃を設定しているため、価格面において他社と競合することはありません。

家賃滞納リスクと対処方法

空室より頭を悩ませるのが、問題ある入居者によって引き起こされる「家賃滞納」です。

残念ながら日本は「貸主(大家)より借主(入居者)を守る法律が強く」、家賃滞納者に対してもそれを材料に個人的に強制退去を迫ることはできません。

そのため強制退去を迫るには、まず法律上の手続きを踏まなくてはなりません。

その手順を踏まず強制退去を迫れば、自身の物件であったとしても鍵を勝手に変更するなどで住居侵入罪や不退去罪に問われてしまいます。

しかし逆に言えば、契約解除前に内容証明郵便で通知をしたうえで退去を迫るなどの法的手段に訴えさえすれば、確実に入居者を退去させることができます。

その際の重要なポイントは「滞納した家賃の支払い」です。

多くの場合、家賃を支払えず滞納していしまうほど困窮している借主から、これまで不払いの家賃を満額を取ることは難しい状況となります。

現実的には、内容証明郵便を送る前には管理会社のスタッフが入居者と話し合い「月々何○万ずつ支払うからもう少し居させてくれ」といった妥協案で解決するケースが多くなります。

こういった不足の事態となる諸問題に対応するために常にキャッシュフローを整えておくことが重要です。